目次

老後2000万不足??撃沈人生か!!??

大分、問題になりましたね、あれはいつのことだったか?

2019年6月の事だったんですね~(大分昔の話、、、(^^;)

「2000万なんて貯められるわけない!!!((+_+))」と思ったのは私だけではないでしょう。

報告書を簡単にまとめると大事なポイントは以下のようになります。(あくまで私見ですが)

| ① あくまで高齢夫婦無職世帯の平均値であること ② 平均寿命が延びていること ③ 年金が減少傾向にあること ④ マックス長生きして夫婦二人で最大2000万位年金収入だけだと不足すること |

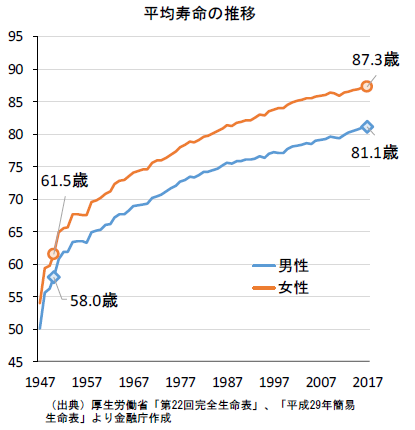

以下のグラフを見て下さい。(②を裏付ける資料です)

明らかに、平均寿命が延びて行ってますね。私が生まれた時1970年代は男性は70過ぎに死んでいたんですね、、、寿命が10年も伸びている、、、驚きです。

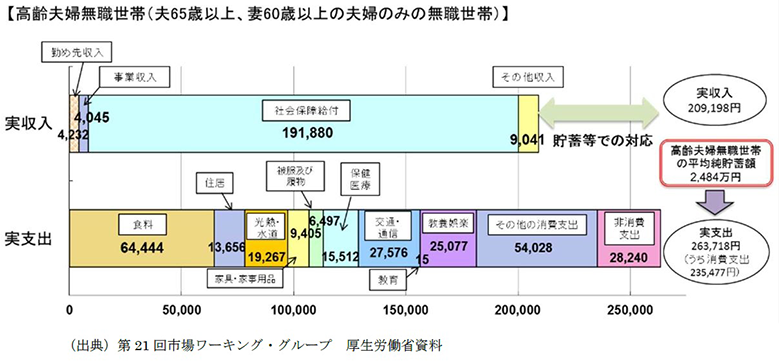

次に収入と支出はどのくらいの金額を見込んでいるかを表しているグラフです。

収入合計:209,198円

支出合計:263,705円

差額:-54,507円 (≒55,000円) →月額55000円の不足

そして最大定年退職して死ぬまでを30年と見積もると・・・(60歳から90歳まで!!??)

55,000(円)×30(年)×12(か月)=1,980万円

出ました!!2000万不足の根拠!!(-.-)

見直せないか?考えてみる

支出のグラフ見て見て下さい!そもそも夫婦二人の生活に26万3000円も必要ですか??

これを55,000円削って208,000円で生活出来れば不足はゼロになるわけです(^^)/

削れそうなのは食費66,000円、教養娯楽25,000円、その他の消費54,000円。

これらをそれぞれ3割強(正確には37%)減らせば問題なし!一つの解決方法になりますね(^^)/

ただ、支出に関しては予想できない支出もあるでしょうし、ケガや病気も考えていかなければいけません、「支出を減らす」という一択だけでは不安が残りますね。

では、2000万不足問題に対抗するためにはどうしたらよいでしょうか??

対抗手段を考えて、備える

若い人であればあるほど、準備が大切になります

普段の生活の仕方によって、将来の備えが出来、安心に繋げる事が出来るからです

現役世代の方にとってのポイントは「積み立て」という考え方です

月〇万円、ボーナス時に〇万円等、決まった額を定期的に積み立てる事

給料日の次の日には決まって引き落とされて積み立てに回される、そんなイメージですね。

積み立てがポイントとなる理由は以下の2点です。

〇それは強制的に(本人の気分によらず)積み立てが出来ること

〇経済の好不調に関係なく積み立てが出来ること

積み立ての手法

おススメは以下の3つ

NO.1 iDeCo

NO.2 株式投資

NO.3 投資信託

貯金という積み立てもありますが、、、

今回は将来(定年後)の為の備えということで安全面を重視して上記3つを選びました

もちろんリスクはゼロではありません、元本割れをする可能性もあります

iDeCo(個人型確定拠出年金)

年収480万円の会社員の場合:毎月2万3000円積み立てた場合、年間の所得税と住民税が約5万円も安くなります。夫婦や大事な人と一緒に一泊旅行出来ますね(^^)/

積み立てたお金の運用方法はいろいろと選ぶことが出来ます!運用益も非課税でお得です!

株式投資

これから始めようと思っている方もいらっしゃるでしょう

まずは「不安」「よく分らない」「リスクが怖い」という思いが払拭されないから始められないという方も多いのではないでしょうか?

おすすめは少額の株を年に1回買う、年に2回ボーナス時に買うなどの積み立て買いです

相場や経済の方向感なんてわかりませんよね、プロだって難しいですから、、、

それなら7月10日と12月10日に買う!みたいに決めておいた方が楽です。

どんな株を買うのか?おすすめは株主優待のある株です!!

NISA(少額投資非課税制度)もお得感あり、いいですね~(^^)/

投資信託

これも様々な商品があります!証券会社のプロに相談するのも1つですが、最後リスクは自分で負うということは理解しておいてください

1点集中買いというのだけはアウトです、分散投資をお勧めします

こちらもNISA口座で運用可能です

NISA:年間120万までの投資は非課税(本来かかる20%が免除されます(^^)/)株式、投資信託

つみたてNISA:年間40万までで一定の投資信託に限られる

詳細はコチラに解りやすくまとめられています、松井証券HP→NISA or つみたてNISA

![]()

どの証券会社がいいの?

最初に始める時のハードルって「結局どの証券会社がいいいのかわからない」という事ではないでしょうか?

ネットで調べても20~30の証券会社のHPが出てきますし、「よくわからん!!」となって止めてしまう、とか(^^; 私も過去にそんなことがありました

おすすめは「松井証券」です!

特に、これから少額から始めようとする方にとってはベストな選択です!

以下その理由をまとめてみました

松井証券をおすすめする理由3つ

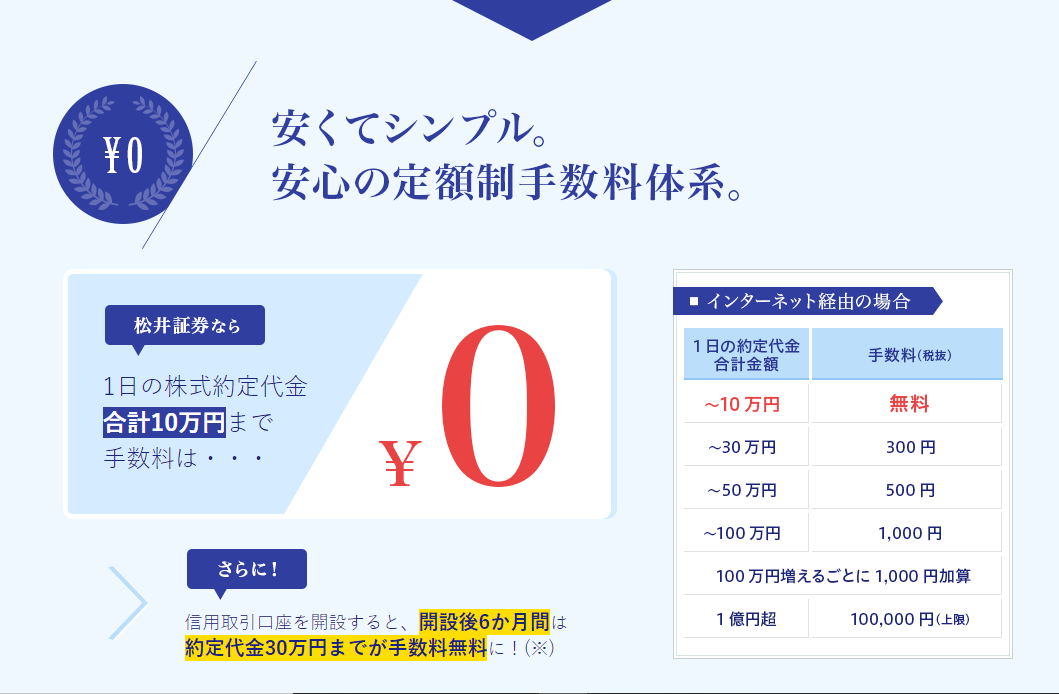

1.手数料0円、業界NO.1

数ある証券会社の中で10万以下の銘柄を買う時にかかる手数料が0円です!!

10万以下の株で少額から始めてみたいという方にベスト!!

10万以下で買える銘柄は1,800もあり、全体の40%を占めています。その中からあなた好みの銘柄を見つけるのも楽しい作業ですよ(^^)/

NISAの手数料もゼロ円です~

2.100円から始められる投資信託

投資って言うとどうしても何十万も必要で私には関係ないと思って敬遠しているかたも多いのではないでしょうか?松井証券なら100円で始められます!!

スマホがあればOK!!自動積立購入も無理のない金額でスタート出来ます!!

(毎月末に500円とか、週末金曜日に100円とか、あなたの好みのタイミングで積み立て可能)

3.創業101年の老舗の安心感

証券会社ってなんか怖いイメージないですか?特に新興の会社だとなおさら、、、

松井証券はその点安心です、101年も安定した運営をしてお客様からの信頼を積み重ねている会社だからです。

業界時価総額4位、老舗でありながら顧客満足を高めるべく変化にも柔軟に対応しています

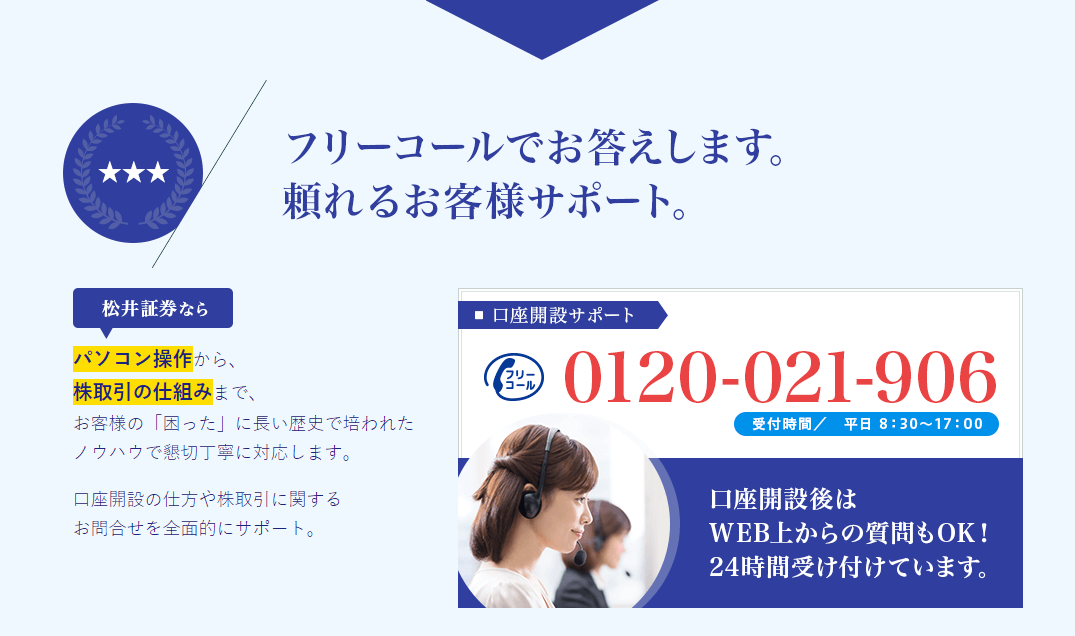

〇充実のサポート体制:PC、スマホ操作から基本的なことまで何でもプロが答えてくれます

〇無料のツール:お金を掛けたくない初心者にはありがたい味方になりますね

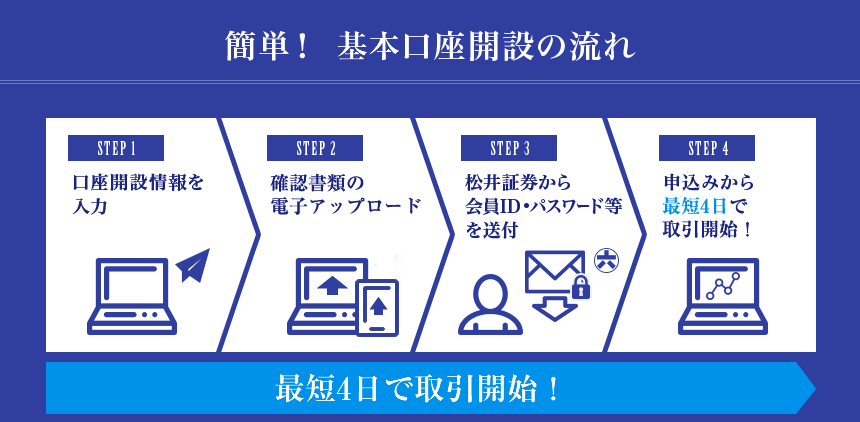

〇簡単口座開設:最短4日で取引開始出来ます、ハードルが低くて助かりますね

まとめ

老後を不安なく楽しく暮らすために我々が出来る事ってたくさんありそうですね

老後2000万不足問題って、詳細見ていくと当たり前のことだったりするんですよね、、

きちっとした情報を自分で考えて対応していく事って大事だな~と改めて勉強しました

「あなたはどのように考え、どう行動しますか?」

老後、不安なく楽しく暮らすために、1つのツールとして選択肢を持っておくということは大事なことではないでしょうか?

私の目下の目標は毎月株主優待の優待品が届くことを目指して優待狙いで保有株を増やしています(^^)/

株を保有して株主になる。

→その会社を応援する。

→さらに、その会社から優待も貰っておいしい思いをする。

投資は将来に向けた準備!!

楽しいですよ(^^)/

![]()

![]()

![]()